Last Updated on April 14, 2022

Wo es Daten gibt, gibt es auch Vorschriften. Vor allem in der Finanzbranche. Banken, Versicherungen und Finanzinstitute müssen sich mit einem komplexen System externer, lokaler und globaler Vorschriften auseinandersetzen, die alle verlangen, dass die Banken regelmäßig Berichte über ihre Geschäfte an eine Behörde übermitteln. Die Banken müssen diese Daten gemäß den von verschiedenen Behörden festgelegten Anforderungen aufbereiten. Die größte Herausforderung ist bisher die Datenqualität und die manuelle Aufbereitung der Daten für die Berichterstattung.

In diesem ausführlichen Beitrag erhalten Sie einen Überblick darüber, wie die Banken derzeit Daten aufbereiten und warum dies nicht mehr effektiv ist. Außerdem lernen Sie die folgenden Themen kennen:

- Erwartungen an die aufsichtsrechtliche Berichterstattung

- Probleme mit der Datenqualität, die die Einhaltung der Vorschriften gefährden

- Kosten der Nichteinhaltung von Vorschriften

- Warum Excel nicht mehr das richtige Werkzeug für die Vorbereitung von Compliance-Daten ist

- Ansätze zur Behebung – Self-Service-Datenvorbereitungstools

Fangen wir an.

Erwartungen an die aufsichtsrechtliche Berichterstattung

Die zunehmende Komplexität der Finanzkriminalität in Verbindung mit mehreren Finanzkrisen hat zu einer Verschärfung der Richtlinien für Institutionen geführt. Die Bankenwelt hat strengere Vorschriften erfahren, die u. a. umfassende Kapitalanalysen, umfassende Liquiditätsprüfungen, aufsichtsrechtliche Prüfungen und Bewertungsprozesse verlangen. Alle diese Vorschriften, ob BCBS 239, CCAR, Basel III oder MiFID II, sind von Natur aus datenorientiert.

Diese Vorschriften wurden zu verschiedenen Zwecken erlassen – so soll die Dodd-Frank-Verordnung beispielsweise die Transparenz bei der Aufbewahrung von Unterlagen gewährleisten, während die CCAR- und BCBS-Verordnungen 239 auf Datenqualität, Datenreihenfolge und allgemeines Datenmanagement abzielen, wobei der Schwerpunkt auf dem Nachweis und der Verbesserung der Datenverwaltung liegt.

Diese Vorschriften haben eine neue Arbeitsweise eingeführt, die die Einhaltung der Vorschriften noch komplexer macht. Es wird noch mehr kommen. Da digitale Transaktionen und der Online-Handel Vorrang vor dem traditionellen Bankgeschäft haben, werden diese Vorschriften voraussichtlich zunehmen, um Geldwäsche und Finanzkriminalität über das Internet zu bekämpfen.

Einfach ausgedrückt: Die Banken müssen mit der Technologie und der flüchtigen Welt der digitalen Finanzen Schritt halten. Das Problem? Die Finanzinstitute sind nicht vorbereitet. Nicht für kulturelle Transformationen, nicht für technologische Transformationen, nicht einmal für Datentransformationen. Das Tempo ist langsam, die Ressourcen sind begrenzt, aber der Druck, die Vorschriften einzuhalten, steigt. Das Versäumnis, eine gesetzeskonforme Lösung nachzuweisen, kann zu massiven regulatorischen und rufschädigenden Risiken führen – einschließlich hoher Geldstrafen, Inhaftierung von Führungskräften und Verlust des Ansehens.

Kosten der Nichteinhaltung gesetzlicher Standards

Die Kosten für die Einhaltung der aufsichtsrechtlichen Standards verschlingen etwa 20 % der „run-the-bank“-Kostenbasis eines Finanzdienstleisters und etwa 40 % der „change-the-bank“-Kosten bei laufenden Projekten. Dodd-Frank und BCBS-239 unterstützen den Verbraucherschutz, fordern jedoch Investitionen, um in großem Umfang zu verwalten, was die Gewinne des Finanzsektors belastet. Die Nichteinhaltung der Vorschriften hat in den letzten fünf Jahren zu Bußgeldern in Höhe von mehr als 200 Milliarden Dollar geführt und auch die Sorge um die persönliche Verantwortlichkeit der Bankvorstände verstärkt.

Auch die lokalen Banken sind nicht ausgenommen. Die American Bankers Association führte vor kurzem eine Umfrage unter kleinen amerikanischen Banken durch und stellte fest, dass etwa 50 Prozent der kleinen amerikanischen Banken ihr Produktangebot eingestellt und ihr Personal aufgrund des Stresses durch die Einhaltung der Vorschriften reduziert haben und dass die Unterstützung der Verbraucher bei ihren Bemühungen um die Einhaltung der Vorschriften zu wünschen übrig lässt.

Die aufsichtsrechtliche Berichterstattung erfordert eine rasche Zusammenführung verschiedener Daten, die in der gesamten Finanzorganisation verfügbar sind. Dies kann eine äußerst kostspielige und ressourcenintensive Aufgabe sein. Selbst wenn Finanzunternehmen jährlich etwa 4,5 Milliarden Dollar nur für die Einhaltung von Vorschriften ausgeben, zahlen sie immer noch Milliarden von Dollar an Bußgeldern. Die Verwaltung diverser Daten für die aufsichtsrechtliche Berichterstattung ist eine vielschichtige Herausforderung für den modernen Finanzsektor.

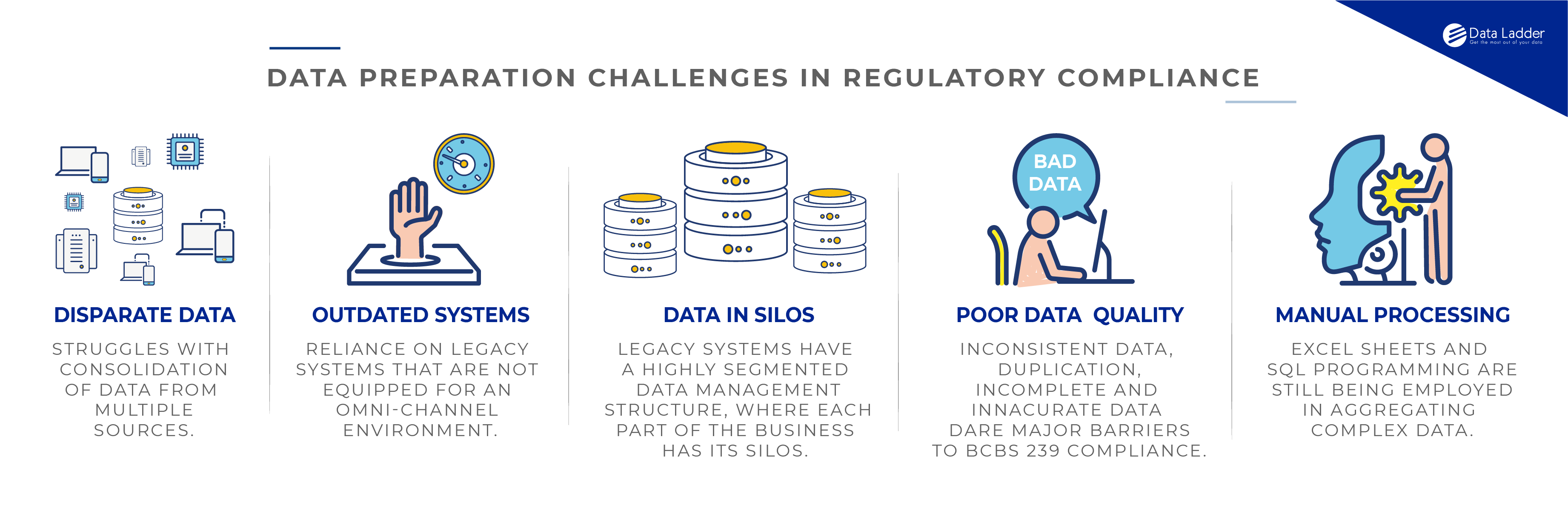

Die wichtigsten Herausforderungen bei der Datenaufbereitung zur Einhaltung gesetzlicher Vorschriften

Experten sind sich einig, dass die Ressourcen in Finanzinstituten 80 % ihrer Zeit für die Überprüfung von Analysen (einschließlich der Überprüfung von Daten auf die Einhaltung von Sanktionen) und 20 % für die Datenaufbereitung ( Datenbereinigung, Datenstandardisierung, Datenprofilierung, Datenabgleich usw.) aufwenden müssen..). In der Realität haben jedoch die schiere Menge und Komplexität der Daten in Verbindung mit begrenzten personellen und technologischen Ressourcen dazu geführt, dass die Teams mehr Zeit auf die Datenverarbeitung und -aufbereitung als auf die Analyse verwenden. Dies liegt vor allem daran, dass die aufsichtsrechtliche Berichterstattung immer noch als eine untergeordnete Funktion betrachtet wird, die von IT-Ressourcen in Silos manuell bearbeitet wird. Aber es gibt auch andere Hürden, die Organisationen daran hindern, ein narrensicheres Regulierungssystem zu schaffen.

Im Laufe der Jahre haben wir mit mehreren der größten Banken und Finanzinstitute in den USA und auf der ganzen Welt zusammengearbeitet, um sie bei der Bewältigung von Datenqualitätsproblemen zu unterstützen. Fast jeder Kunde, mit dem wir gearbeitet haben, nannte eine oder alle der folgenden Hürden:

- Ungleiche Datenquellen: Ein weites Netz von Anbietern und Partnern und eine Vielzahl von Zweigstellen bedeuten, dass die Banken mit unterschiedlichen Datenquellen zu tun haben. Sie haben mit der Konsolidierung von Daten aus verschiedenen Quellen zu kämpfen. Für jeden Bericht oder jede Analyse müssen die Banken Daten aus diesen verschiedenen Quellen sammeln, was bis zu mehreren Monaten dauern kann.

Abhängigkeit von veralteten Systemen:

Allzu oft kommen traditionelle Finanzinstitute (FIs) immer noch mit denselben Systemen aus, die sie seit 20 oder 30 Jahren im Einsatz haben. Daher ist es kaum verwunderlich, dass diese Lösungen für die heutige digital ausgerichtete Omnichannel-Umgebung nicht gut gerüstet sind.- Daten existieren in Silos: Die Banken verlassen sich immer noch auf Altsysteme, die eine stark segmentierte Datenverwaltungsstruktur aufweisen, in der jeder Geschäftsbereich seine eigenen Silos hat. Einige Banken verfügen beispielsweise noch immer nicht über ein zentrales Datenverwaltungssystem, was bedeutet, dass die Organisation zum Zeitpunkt der Analyseprüfungen Schwierigkeiten hat, diese Daten aus verschiedenen Systemen zu ziehen und zu konsolidieren. Silo-Daten sind eine der zeitaufwändigsten Aktivitäten, da Unternehmen damit zu kämpfen haben, Daten aus einer Vielzahl von Anwendungen, Plattformen und Systemen zu extrahieren.

- Schlechte Datenqualität: Für die meisten Finanzinstitute bleibt die Datenqualität eine ständige Herausforderung, deren Integrität durch inkonsistente Taxonomien, Ungenauigkeit, Unvollständigkeit und Doppelarbeit beeinträchtigt wird. Einer Studie zufolge, die von

Oracle Financial Services und das Center of Financial Professionals

Inkonsistente Daten und mangelhafte Datenqualität aufgrund isolierter Systeme sind zwei der Hindernisse für die Einhaltung des BCBS 239.

- Datenaufbereitung immer noch ein manueller Prozess: Die Aufbereitung der Daten ist immer noch stark von manuellen Methoden abhängig. Für die Aggregation komplexer Daten werden nach wie vor Excel-Tabellen und SQL-Programmierung eingesetzt. Dieser manuelle Ansatz hindert die Finanzinstitute daran, mit den neuen Anforderungen Schritt zu halten – sowohl in Bezug auf die Erwartungen der Kunden als auch auf die gesetzlichen Vorschriften.

Die gesetzlich vorgeschriebene Berichterstattung erfordert saubere, genaue, vollständige und konsistente Daten. Eines der größten Hindernisse bei der Erfüllung dieser Anforderungen ist jedoch die eingeschränkte Technologie in Verbindung mit dem sturen Festhalten an veralteten Datenaufbereitungsmethoden, die in der Vergangenheit gut funktioniert haben, aber für die Bewältigung des aktuellen Datenbedarfs nicht mehr hilfreich sind.

Warum Excel und SQL-Programmierung keine effektiven Werkzeuge für die Datenaufbereitung mehr sind

Die Federal Reserve und die Aufsichtsbehörden sind heute weniger tolerant gegenüber manuellen Lösungen und Umgehungslösungen, die dem Umfang, dem Volumen und der Granularität der Daten, die den Aufsichtsbehörden vorgelegt werden müssen, nicht mehr gerecht werden.

Die kontraintuitive Berichterstattungsarchitektur vieler Unternehmen, die immer noch Einzelberichte nach Geschäftsbereichen liefert, verhindert eine genaue Berechnung und Berichterstattung von Risiken über alle Einheiten oder nach Produktmix. Aufgrund von unterschiedlichen Systemen, inkonsistenten Datensätzen, manuellen Dateneingabefehlern und zunehmendem Druck zur Einhaltung von Vorschriften verbringen Fachleute viel Zeit und Mühe mit der Aggregation und dem Abgleich von Daten über Excel- oder SQL-Codes.

Angesichts der riesigen Datenmengen und -vielfalt sind die herkömmlichen Technologien wie Excel, die vor 40 Jahren für die Erstellung von Berichten an die Aufsichtsbehörden eingeführt wurden, nicht mehr in der Lage, die erforderliche Geschwindigkeit und die Anforderungen zu erfüllen. Einige der wichtigsten Herausforderungen beim Einsatz dieser Technologien sind:

- Begrenzte Datenaufbereitungsfunktionen: Excel ist nicht intuitiv und verlangt vom Benutzer, dass er für jede Transformation Formeln und Regeln erstellt. So sind beispielsweise mehrere Formeln und wiederholte Aktionen erforderlich, um Leerzeichen oder versehentliche Satzzeichen in Textfeldern zu entfernen. Im Gegensatz zu ML-basierten Lösungen, die sich mit der Zeit weiterentwickeln, um neue Probleme zu erfassen, ist Excel immer noch mehr oder weniger dasselbe wie vor 40 Jahren. Es verfügt nur über begrenzte Datenaufbereitungsfunktionen wie die Integration mit anderen Datenquellen, die Profilerstellung oder sogar die klickbasierte Datenbereinigung. Und schließlich kann es nicht zum Deduplizieren von Daten verwendet werden, was eine der größten Herausforderungen für Fachleute bei der Konsolidierung von Daten aus verschiedenen Quellen ist.

- Beschränkungen der Datenabfolge: Eine der wichtigsten Anforderungen an die aufsichtsrechtliche Berichterstattung ist die Transparenz. Die Interessengruppen wollen genau wissen, wie die Daten umgewandelt wurden, bevor sie einer Regulierungsbehörde vorgelegt werden. Excel speichert nicht automatisch Aufzeichnungen über Transformationen. Oft müssen die Benutzer ihre Arbeit noch einmal durchgehen und die Schritte, die sie unternommen haben, um den gewünschten Genauigkeitsgrad zu erreichen, manuell nachweisen. Die Finanzinstitute müssen eine Datenaufbereitungssoftware verwenden, die alle Transformationen automatisch aufzeichnet und die Struktur dieser Daten beibehält.

- Fachkundige Benutzer erforderlich: Sowohl SQL als auch Excel erfordern erfahrene/erfahrene Programmierer oder Benutzer, was die regulatorische Berichterstattung zu einer IT-Aufgabe und nicht zu einer Geschäftsaufgabe macht. Nicht jeder Finanzanalyst oder Analyst für die Einhaltung von Vorschriften ist technisch versiert in SQL oder im Datenmanagement. Datenanalysten oder Programmierer hingegen sind nicht Eigentümer der Compliance-Daten und haben daher kein so fundiertes Verständnis für die Beschaffenheit dieser Daten wie die Personen, denen sie gehören. Diese Überschneidung zwischen IT und Finanzanalysten ist eine der Hauptursachen für eine isolierte Datenaufbereitung, die einen progressiven Ansatz für das Datenmanagement behindert.

Unternehmen müssen anerkennen, dass gängige Technologien wie Tabellenkalkulationen und SQL nur bei der Aufbereitung von Daten in kleinem Umfang effektiv sind – für die gesetzlich vorgeschriebene Berichterstattung, die Genauigkeit erfordert, sind sie kaum ideal. HeuteFinanzinstitute benötigen automatisierte, ML-basierte Lösungen, die leistungsfähig genug sind, um eine flexible Datenaufbereitung zu ermöglichen und gleichzeitig Ihren Abteilungen eine einfache Konsolidierung, Zusammenführung, Deduktion und Bereinigung von Daten für die Einhaltung gesetzlicher Vorschriften erlauben. Die Plattform muss intuitiv sein, eine einfache Integration ermöglichen und über eine benutzerfreundliche Schnittstelle verfügen, die nicht vom Know-how und der Verfügbarkeit von Programmierern oder IT-Experten abhängt.

Ansätze zur Behebung – ML-basierte Self-Service-Datenvorbereitungstools

Während die meisten Experten von Kulturwandel, Datentransformationsreisen und einer kompletten Überholung der Infrastruktur sprechen, sind wir der Meinung, dass der richtige Ansatz zur Abhilfe darin besteht, zunächst die Kernprobleme mit der Datenqualität zu erkennen und die Herausforderungen in Bezug auf die Prozesse zu verstehen.

So können Unternehmen beispielsweise zunächst die Qualität ihrer Daten verbessern, bevor sie zu größeren Transformationsinitiativen wie Migrationen oder der Implementierung einer neuen Infrastruktur übergehen. Wie das Sprichwort sagt, steckt der Teufel im Detail, und in diesem Fall sind es nicht die Infrastruktur oder die Technologie, die den Fortschritt behindern, sondern buchstäblich die Details in der Datenquelle einer Bank.

Der erste Schritt zur Abhilfe besteht daher darin, die Daten für die Einhaltung der Vorschriften vorzubereiten. Dies kann durch den Einsatz eines erstklassigen Self-Service-Datenvorbereitungstools wie DataMatch Enterprise erfolgen, das Folgendes ermöglicht

- Integration von Datenquellen in eine einzige Plattform aus einer Hand

- Eingehende Profilerstellung von Daten zur Aufdeckung von Fehlern und Anomalien

- Bereinigung von Daten nach vordefinierten und angepassten Regeln, Mustern oder Logik

- Zusammenführung und Deduplizierung von Daten mit einer 100%igen Treffergenauigkeit

- Konsolidierung der Daten zu einer einzigen Quelle der Wahrheit, die für die Berichterstattung an die Aufsichtsbehörden genutzt werden kann

- Datenverlauf – zeigen Sie jede Umwandlung, während sie stattfindet

DataMatch Enterprise ist eine technologische Antwort auf die Herausforderungen der Datenaufbereitung und Datenqualitätssicherung zur Einhaltung gesetzlicher Vorschriften. Diese Spitzenlösung bietet sowohl Geschäfts- als auch IT-Anwendern eine einheitliche, konsistente Plattform zur Verwaltung des Datenaufbereitungsprozesses, ohne dass Programmiersprachenkenntnisse oder manuelle Eingriffe erforderlich sind.

Die Quintessenz

….

Die aufsichtsrechtliche Berichterstattung erfordert Datengenauigkeit und -integrität, was beides bei einer manuellen Verarbeitung der Daten nicht erreicht werden kann. Finanzunternehmen benötigen Datenaufbereitungstools, die sich mit der Zeit weiterentwickeln können und ihnen die Flexibilität bieten, große Datenmengen und verschiedene Arten von Daten so mühelos wie möglich aufzubereiten. Das Ziel ist es minimieren sich wiederholende Aufgaben um Zeit für das Kerngeschäft zu gewinnen.

Die Teams dürfen nicht durch neue Vorschriften belastet werden Vorschriften belastet werden; müssen sie darauf vorbereitet sein, es frontal anzugehen. Auch wenn eine vollständige Umstellung der Infrastruktur und der Unternehmenskultur nicht von heute auf morgen zu bewerkstelligen ist, können Unternehmen in Self-Service-Tools für die Datenaufbereitung investieren, um den Weg zur Automatisierung zu ebnen.

Müssen Sie die Vorschriften zur Bekämpfung der Geldwäsche einhalten? Laden Sie dieses Whitepaper herunter und erfahren Sie, wie Data Ladder Banken und Finanzinstitute bei der Durchführung von Kernoperationen wie Datenaufbereitung, Datenprofilierung und Datenabgleich unterstützt, um die AML-Vorschriften zu erfüllen.