Last Updated on mars 29, 2022

Là où il y a des données, il y a une réglementation. Surtout dans l’industrie financière. Les banques, les compagnies d’assurance et les instituts financiers doivent faire face à un système complexe de réglementations externes, locales et mondiales, qui exigent toutes que les banques soumettent des rapports réguliers sur leurs activités à une autorité. Les banques doivent préparer ces données en fonction des exigences spécifiques fixées par les différentes autorités. Le plus grand défi jusqu’à présent est la qualité des données et la préparation manuelle des données pour les rapports.

Dans ce billet détaillé, vous aurez un aperçu de la manière dont les banques préparent actuellement les données et de la façon dont cette méthode n’est plus efficace. En outre, vous apprendrez à connaître :

- Attentes en matière de rapports réglementaires

- Les problèmes de qualité des données qui menacent la conformité

- Coût de la non-conformité aux réglementations

- Pourquoi Excel n’est plus le bon outil pour la préparation des données de conformité

- Approches de la remédiation – Outils de préparation des données en libre-service

Commençons.

Attentes en matière de rapports réglementaires

La complexité croissante des délits financiers, associée à de multiples crises financières, a conduit à l’adoption de directives plus strictes pour les institutions. Le monde bancaire a été soumis à des réglementations plus strictes qui exigent, entre autres, des analyses complètes des capitaux, des examens complets des liquidités, des examens de surveillance et des processus d’évaluation. Toutes ces réglementations, qu’il s’agisse du BCBS 239, du CCAR, de Bâle III ou de MiFID II, sont intrinsèquement centrées sur les données.

Ces réglementations ont été introduites à des fins multiples – par exemple, la loi Dodd-Frank vise à garantir la transparence dans la tenue des dossiers, tandis que le CCAR et le BCBS 239 sont axés sur la qualité des données, le lignage des données et la gestion globale des données, avec un accent particulier sur la démonstration et l’amélioration de la gouvernance des données.

Ces réglementations ont imposé un nouveau mode de fonctionnement, ajoutant de nouvelles complexités à la conformité réglementaire. Il y a plus à venir. Les transactions numériques et le commerce en ligne prenant le pas sur les services bancaires traditionnels, on s’attend à ce que ces obligations augmentent pour lutter contre le blanchiment d’argent et les crimes financiers commis sur Internet.

En clair, les banques sont tenues de suivre l’évolution de la technologie et du monde évasif de la finance numérique. Le problème ? Les instituts financiers ne sont pas préparés. Pas pour les transformations culturelles, pas pour les transformations technologiques, pas même pour les transformations de données. Le rythme est lent, les ressources sont limitées mais la pression pour se conformer est de plus en plus forte. L’incapacité à présenter une solution conforme peut entraîner des risques réglementaires et de réputation considérables, notamment de lourdes amendes, l’emprisonnement de cadres et la perte de réputation.

Coût du non-respect des normes de conformité réglementaire

Le coût de la mise en conformité avec les normes réglementaires représente environ 20 % des coûts de fonctionnement de la banque d’un prestataire de services financiers et environ 40 % des coûts de transformation de la banque pour les projets en cours. Dodd-Frank et BCBS-239 soutiennent la protection des consommateurs ; toutefois, ils demandent des investissements pour gérer à l’échelle, ce qui pèse sur les bénéfices du secteur financier. Le non-respect de ces règles a entraîné des amendes de plus de 200 milliards de dollars au cours des cinq dernières années et a également suscité une augmentation des préoccupations quant à la responsabilité personnelle des cadres bancaires.

Les banques locales ne sont pas non plus exemptées. L’American Bankers Association a récemment mené une enquête auprès des petites banques américaines et a établi qu’environ 50 % d’entre elles ont abandonné leurs offres de produits, réduit leur personnel en raison du stress lié à la conformité réglementaire, et que le soutien aux consommateurs n’est pas à la hauteur de leurs efforts en matière de conformité.

Les rapports réglementaires exigent une fusion rapide des diverses données disponibles dans l’ensemble de l’organisation financière. Il peut s’agir d’une tâche extrêmement coûteuse et gourmande en ressources. Même si les organisations financières dépensent environ 4,5 milliards de dollars par an uniquement pour la conformité, elles paient encore des milliards de dollars d’amendes. La gestion de données diverses pour les rapports réglementaires est un défi à plusieurs niveaux pour le secteur financier moderne.

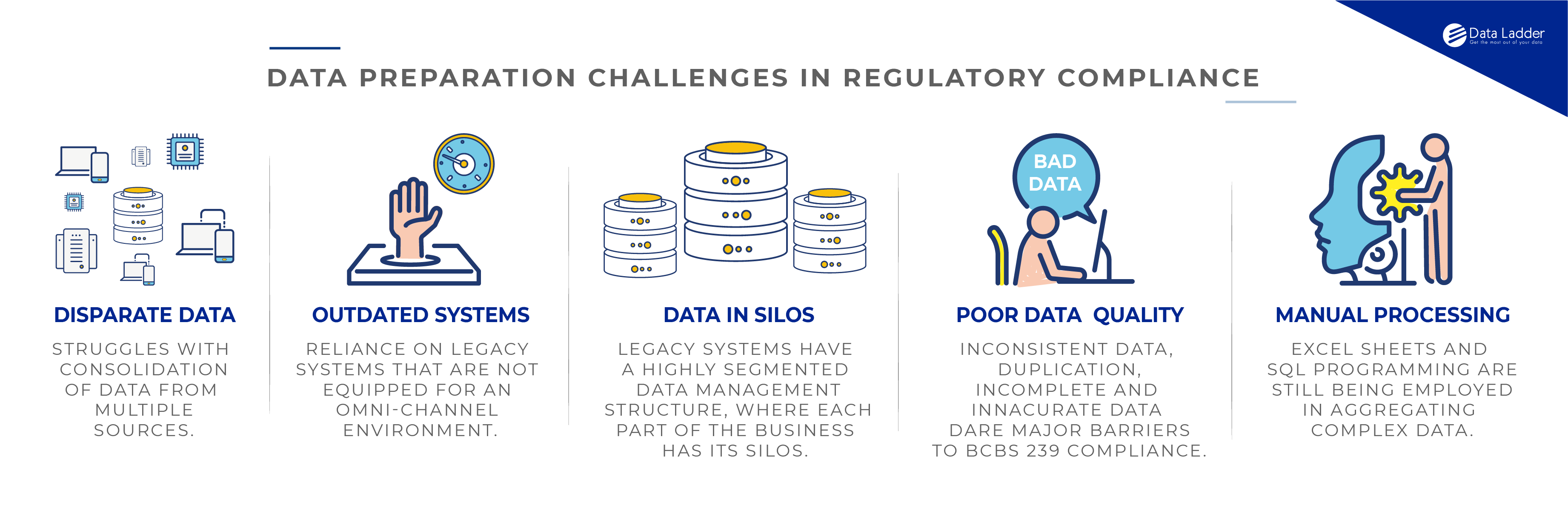

Principaux défis de la préparation des données en matière de conformité réglementaire

Les experts s’accordent à dire que les ressources des institutions financières doivent consacrer 80 % de leur temps à l’examen analytique (y compris l’examen des données pour la conformité aux sanctions), et 20 % à la préparation des données (qui englobe des opérations telles que le nettoyage des données, la normalisation des données, le profilage des données, le rapprochement des données, etc..). En réalité, cependant, le volume et la complexité des données, associés à des ressources humaines et technologiques limitées, font que les équipes consacrent plus de temps au traitement et à la préparation des données qu’à l’analyse. Cela s’explique principalement par le fait que l’établissement de rapports réglementaires est toujours considéré comme une fonction subsidiaire, secondaire, gérée manuellement par des ressources informatiques travaillant en silos. Mais il existe également d’autres obstacles, qui empêchent les organisations de mettre en place un système réglementaire infaillible.

Au fil des ans, nous avons travaillé avec plusieurs des plus grandes banques et institutions financières des États-Unis et du monde entier pour les aider à relever les défis de la qualité des données. Presque tous les clients avec lesquels nous avons travaillé ont cité l’un ou l’autre des obstacles suivants :

- Sources de données disparates : Un vaste réseau de fournisseurs et de partenaires, ainsi que de multiples succursales, signifient que les banques ont affaire à des sources de données disparates. Ils se débattent avec la consolidation de données provenant de sources multiples. Pour chaque rapport ou examen analytique, les banques doivent collecter des données auprès de ces multiples sources, ce qui peut prendre plusieurs mois.

Dépendance à l’égard de systèmes dépassés :

Trop souvent, les institutions financières traditionnelles (IF) s’en sortent encore avec les mêmes systèmes qu’elles ont mis en place au cours des 20 ou 30 dernières années. Il n’est donc pas surprenant que ces solutions ne soient pas bien équipées pour l’environnement omnicanal et numérique d’aujourd’hui.- Les données existent en silos : Les banques s’appuient encore sur des systèmes patrimoniaux dont la structure de gestion des données est très segmentée, où chaque partie de l’entreprise a ses silos. Par exemple, certaines banques ne disposent toujours pas d’un système centralisé de gestion des données, ce qui signifie qu’au moment des examens analytiques, l’organisation aura du mal à extraire et à consolider ces données de plusieurs systèmes. Le cloisonnement des données est l’une des activités qui prennent le plus de temps, car les entreprises s’efforcent d’extraire les données d’une multitude d’applications, de plateformes et de systèmes.

- Mauvaise qualité des données : Pour la plupart des institutions financières, la qualité des données reste un défi permanent, leur intégrité étant dégradée par des taxonomies incohérentes, l’inexactitude, le caractère incomplet et la duplication. Selon une étude menée par

Oracle Financial Services et le Centre des professionnels de la finance

L’absence de données, l’incohérence des données et la mauvaise qualité des données résultant de systèmes cloisonnés sont deux des obstacles à la mise en conformité avec le BCBS 239.

- La préparation des données reste un processus manuel : La préparation des données est encore fortement tributaire de méthodes manuelles. Les feuilles Excel et la programmation SQL sont toujours utilisées pour l’agrégation de données complexes. Cette approche manuelle empêche les instituts financiers de répondre aux nouvelles demandes – tant en termes d’attentes des clients que de réglementation.

Les rapports réglementaires exigent que les données soient propres, précises, complètes et cohérentes. Mais l’un des principaux obstacles à la satisfaction de ces demandes est une technologie déficiente associée à une insistance tenace à s’en tenir à des méthodes de préparation des données dépassées, qui fonctionnaient bien dans le passé mais ne sont plus utiles pour gérer les besoins actuels en matière de données.

Pourquoi Excel et la programmation SQL ne sont plus des outils efficaces pour la préparation des données

La Réserve fédérale et les régulateurs sont désormais moins tolérants à l’égard des solutions manuelles et des solutions de contournement qui ne sont plus adaptées à la portée, au volume et à la granularité des données qui doivent être soumises aux autorités réglementaires.

Pour ajouter de l’huile sur le feu, l’architecture contre-intuitive des rapports de nombreuses entreprises, qui fournissent encore des rapports individuels par secteur d’activité, empêche le calcul et le rapport précis des risques entre les entités ou par gamme de produits. En proie à des systèmes disparates, à des ensembles de données incohérentes, à des erreurs de saisie manuelle des données et à des pressions croissantes en matière de conformité, les professionnels consacrent beaucoup de temps et d’efforts à l’agrégation et au rapprochement des données via des codes Excel ou SQL.

Très limitées face aux vastes volumes et variétés de données, les technologies courantes comme Excel, introduites il y a 40 ans pour remplir les rapports réglementaires, ne peuvent plus répondre à la vitesse et aux exigences requises. Voici quelques-uns des principaux défis que pose l’utilisation de ces technologies :

- Fonctions limitées de préparation des données : Excel n’est pas intuitif et oblige l’utilisateur à créer des formules et des règles pour chaque transformation. Par exemple, il faut de multiples formules et des actions répétitives pour supprimer les espaces blancs ou les signes de ponctuation accidentels dans les champs de texte. De plus, contrairement aux solutions basées sur le ML qui évoluent avec le temps pour encapsuler de nouveaux problèmes, Excel est toujours plus ou moins le même qu’il y a 40 ans. Il ne dispose que de fonctions limitées de préparation des données, telles que l’intégration avec d’autres sources de données, le profilage ou même le nettoyage des données par clic. Enfin, il ne peut pas être utilisé pour déduire les données, ce qui est l’un des principaux défis auxquels les professionnels sont confrontés lorsqu’ils consolident des données provenant de sources multiples.

- Limites du lignage des données : L’une des principales exigences en matière de rapports réglementaires est la visibilité. Les parties prenantes veulent savoir exactement comment les données ont été transformées avant d’être soumises à un régulateur. Excel ne conserve pas automatiquement les enregistrements des transformations. Les utilisateurs doivent souvent revenir sur leur travail et démontrer manuellement les étapes qu’ils ont suivies pour atteindre le niveau de précision souhaité. Les institutions financières doivent utiliser un logiciel de préparation des données qui enregistre automatiquement toutes les transformations et préserve la structure de ces données.

- Exiger des utilisateurs experts : SQL et Excel requièrent tous deux des programmeurs ou des utilisateurs experts/avancés, ce qui fait du reporting réglementaire une tâche informatique plutôt qu’une tâche commerciale. Tous les analystes financiers ou de conformité réglementaire ne sont pas techniquement compétents en SQL ou en gestion des données. D’autre part, les analystes de données ou les programmeurs ne sont pas propriétaires des données de conformité et n’ont donc pas une compréhension aussi solide de la nature de ces données que les personnes qui en sont propriétaires. Ce croisement entre l’informatique et les analystes financiers est l’une des principales causes du cloisonnement de la préparation des données, qui entrave une approche progressive de la gestion des données.

Les organisations doivent reconnaître que les technologies courantes telles que les feuilles de calcul et le SQL ne sont efficaces que lorsqu’il s’agit de préparer des données à petite échelle – pour les rapports réglementaires, qui exigent de la précision, elles ne sont guère idéales. Aujourd’huiLes institutions financières ont besoin de solutions automatisées, basées sur le ML, qui sont suffisamment puissantes pour permettre une préparation agile des données tout en permettant à vos départements de consolider, fusionner, déduire et nettoyer facilement les données pour la conformité réglementaire. La plateforme doit être intuitive, permettre une intégration facile et une interface conviviale qui ne dépend pas de l’expertise et de la disponibilité de programmeurs ou d’experts en informatique.

Approches de la remédiation – Outils de préparation des données en libre-service basés sur le ML

Alors que la plupart des experts parlent de changement de culture, de transformation des données et de refonte complète de l’infrastructure, nous pensons que la bonne approche en matière de remédiation consiste d’abord à reconnaître les problèmes fondamentaux de qualité des données et à comprendre les défis liés aux processus.

Par exemple, les entreprises peuvent commencer par améliorer la qualité de leurs données avant de passer à des initiatives de transformation plus importantes, comme les migrations ou la mise en œuvre de nouvelles infrastructures. Comme le dit le proverbe, le diable est dans les détails, et dans ce cas, ce n’est pas l’infrastructure ou la technologie qui entrave le progrès, mais littéralement les détails de la source de données d’une banque.

La première étape de l’assainissement consiste donc à préparer les données à la conformité. Et cela peut se faire en utilisant un outil de préparation des données en libre-service de premier ordre, tel que DataMatch Enterprise, qui permet de :

- Intégration des sources de données dans une plateforme unique et centralisée

- Profilage approfondi des données pour découvrir les erreurs et les anomalies

- Nettoyage des données en fonction de règles, de modèles ou de logiques prédéfinis et personnalisés.

- Fusion et déduplication des données avec une précision de 100%.

- Consolidation des données en une source unique de vérité qui peut être présentée pour les rapports réglementaires.

- Lignage des données – montrez chaque transformation au fur et à mesure qu’elle se produit

Le DataMatch Enterprise est une réponse technologique aux défis de la préparation des données et de l’assurance qualité des données pour la conformité réglementaire. Cette solution haut de gamme offre aux utilisateurs commerciaux et informatiques une plateforme unifiée, unique et cohérente pour gérer le processus de préparation des données sans avoir besoin de connaître un langage de programmation ou d’intervenir manuellement.

La ligne de fond

….

Les rapports réglementaires exigent l’exactitude et l’intégrité des données, qui ne peuvent être obtenues par un traitement manuel des données. Les entreprises financières ont besoin d’outils de préparation des données capables d’évoluer avec le temps et leur offrant la flexibilité de préparer des volumes massifs et des variétés multiples de données aussi facilement que possible. L’objectif est de minimiser les tâches répétitives pour avoir du temps à consacrer à l’activité principale.

Les équipes ne doivent pas être accablées par de nouvelles règlements ; ils doivent être prêts à s’y attaquer de front. Et si une refonte complète de l’infrastructure et de la culture ne peut se faire du jour au lendemain, les entreprises peuvent investir dans des outils de préparation des données en libre-service pour donner le coup d’envoi de leur démarche vers l’automatisation.

Vous devez respecter la réglementation en matière de lutte contre le blanchiment d’argent ? Téléchargez ce livre blanc pour voir comment Data Ladder aide les banques et les institutions financières à effectuer des opérations essentielles telles que la préparation des données, le profilage des données et le rapprochement des données pour répondre aux exigences réglementaires en matière de lutte contre le blanchiment d’argent.